日本では給与の支払いや、各種専門家への報酬など特定の金銭の支払いに対して、その全額を支払うのではなく、税金相当額を控除し、支払主が受取人の代わりに納税するという制度があります。これを源泉徴収制度と言います。

UAEでも、日本と同様に源泉徴収を行うという制度はあるのでしょうか?

今日は法人税の施行に際して源泉徴収を行う義務があるのかについて解説をしたいと思います。

UAEにおける源泉徴収税率

現在、UAEの源泉徴収税率は「0%」となっています(法人税法第45条1項)。

そのため、配当や報酬を支払いやロイヤリティの支払いなど、世界的に見ると源泉徴収を行う国が多くあるような支払であっても、現状は源泉徴収税率が0%に設定されていることからUAE側で源泉徴収を行う必要はありません。

0%の源泉徴収税率は、例えば以下のような取引に対して該当します。

- 外国企業がUAE国内で得た所得のうち、恒久的施設(PE)に帰属しない国内源泉所得。

- フリーゾーンにおいて適格性を満たすため法人税0%の恩恵を受けている場合において、メインランド支店を経由していないUAE内からの所得。

- フリーゾーンが行う配当もしくはその他の利益分配は、フリーゾーン内の株主に対する課税はゼロとなる。例えば、DMCC企業がJAFZAフリーゾーンに居住する者に配当金を分配する場合、源泉徴収税は0%となる。

今後、上記のような取引について源泉徴収を行う(=源泉徴収税率が0%から引き上げる)ことを想定し、源泉徴収が行われた場合に法人税から差し引いて計算する旨の規定(法法第44条1項)、非居住者の恒久的施設以外から生じる国内源泉所得に対する課税(法人税法第45条1項に関するガイド)、源泉徴収税額の上限や還付に関する規定(法法第46条)などが定められています。しかし、現在のところ源泉徴収税率は0%なので、いずれも考慮する必要はありません。

日本・ドバイ間の取引に関する源泉徴収について

先述の通り、UAEでは源泉徴収税率が0%である以上、UAE側で源泉徴収を行う必要はありません。

しかし日本からUAEに対して支払いを行うような場合は、各国の税制に加え、日本・UAE両国間の租税条約を検討した上で、源泉徴収が必要かどうかを検討する必要があります。

日本で源泉徴収の義務がある場合、日本の税法に従う必要があります。ただし租税条約は国内法に優先しますので、租税条約に規定がある場合は、租税条約に規定されている税率及び規定が適用されることになります。なお、日本・ドバイ租税条約に規定されている税率は以下の通りです。

【日本・ドバイ租税条約に規定される税率】

配当所得:一般10% / 親子会社間 5%

利子所得:一般10% / 政府等 免税

使用料:10%

例えばドバイ法人で所有する著作権に対して日本法人からロイヤリティの支払いを行うような場合は、日本の税制に従うと、使用料の支払いとして20.42%の源泉徴収を行う必要があります。

しかし二国間の租税条約に基づき、使用料に関する限度税率は10%と定められているため、日本側では10%の源泉徴収が行われることになります。

一方で租税条約に記載がない金銭の支払いについては、そのまま各国の税法を参照します。

例えば日本法人の役員がアラブ首長国連邦に出張し、会社から役員報酬を受け取るようなケースについては、給与所得に関する租税条約上の記載がないため、原則として日本の税法に基づき20.42%が源泉徴収されます。

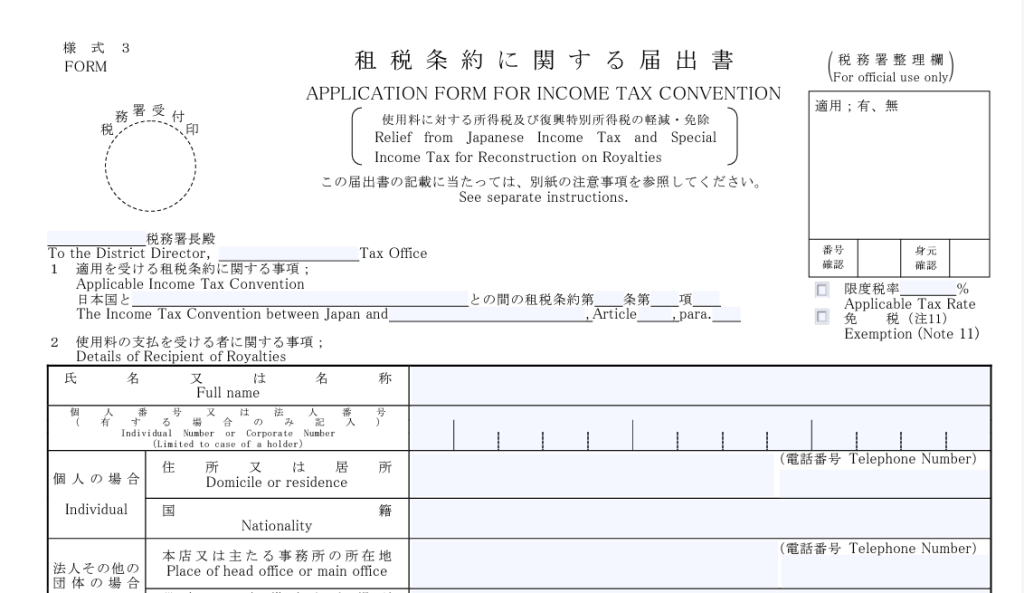

租税条約の適用を受けるためには届出書の提出が必要

租税条約の適用を受けるためには、対象となる所得の支払を受ける企業が、源泉徴収を行う支払者を通じて、租税条約に関する届出書や申請書を支払者の所轄税務署等に、支払日の前日までに提出する手続きが必要です。

例えば著作権等の使用料の支払いについては、その使用料を受け取るUAE法人が、使用料の支払日の前日までに支払者である日本企業を経由して、日本企業の所轄税務署に届出書等を提出することが必要となります。

租税条約に関する届出書のリンクはこちらです。

もし支払日までに提出が間に合わなかった場合であっても、まず国内法に基づく税率により源泉徴収と納付を行い、後日「租税条約に関する源泉徴収税額の還付請求書」を提出することで、源泉税の減免額までの差額を還付してもらうことができます。

まとめ

UAE国内においては、源泉徴収税率は現在のところ0%ですので、源泉徴収について頭を悩ませる必要はありません。しかしながら、クロスボーダー取引において相手国側で源泉徴収が必要かどうかは別途検討が必要になります。

これは現地国の税法だけではなく相手国の税法、及び二国間が締結する租税条約についても検討する必要があります。

こういった源泉徴収の要否や源泉徴収にかかる手続きの届出について不明点がある方は、当事務所までお問い合わせください。